「暦年贈与」と呼ばれる贈与税非課税範囲内での金銭贈与には贈与をする本人自らの意思が必要です。もし認知症になり、贈与の意思表示ができなくなったとしても

民事信託を活用して子や孫への金銭贈与を継続させることができます。

生前贈与についてこんなお悩みはございませんか?

- お悩み①

- 自分が認知症になっても暦年贈与を継続したい。

- お悩み②

- 贈与税課税を極力回避したい。

年間110万円以内の贈与については贈与税の非課税範囲内となります。この仕組みを利用して資産家の方が子や孫に対して暦年贈与と呼ばれる金銭贈与を行っている方がおられます。しかしこれはあくまで「贈与契約」であり、贈与する本人自らの意思が明確でなければなりません。

そこで認知症などで意思表示が困難になる前に民事信託を活用して、元気なうちに贈与をスムーズにできる仕組みを作っておくことが大切です。

- 解決①

- 認知症になっても子や孫に贈与したいという思いを叶え続けることができます。

- 解決②

- 一定の要件を充足することで贈与税課税を回避できます。

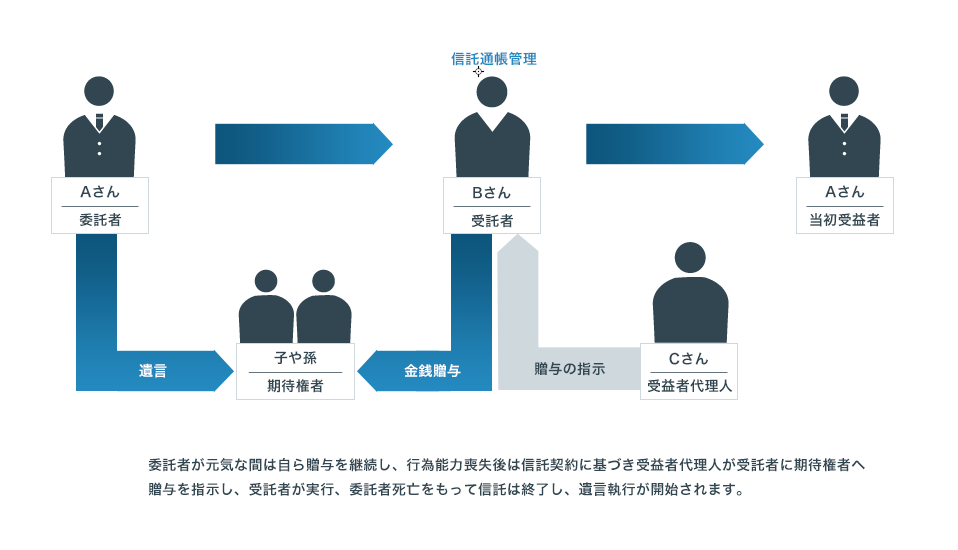

Aさんは子や孫に毎年110万円の暦年贈与及び必要に応じての教育資金贈与などを行っていますが、自分が認知症や万が一交通事故に遭い意識不明になった後は贈与の意思表示ができなくなることを懸念しています。

Aさんは信頼できる知人であるBさんかCさんに4950万円を子や孫合計3人に対する15年分の暦年贈与資金として預託し、

自分が認知症等で意思表示ができなくなったら毎年彼らに贈与を執行してもらおうと考えていました。

ところが税理士の指摘で、それでは「一括贈与」とみなされ、その全額に贈与税が課せられるらしいことが判明しました。

こうした場合では、Aさん自らを委託者兼当初受益者として設定し、Bさんを受託者に設定します。

そして将来にわたって孫に暦年贈与や教育資金贈与をするつもりの金銭をBさんに移転しておきます。

さらに、Aさんが認知症などになって贈与の意思表示ができなくなった後はCさんが受益者代理人として、

受託者であるBさんに対して贈与の指示ができるような契約内容とします。

ただし、暦年贈与に関しては、Aさんが認知症になった後には必ず子や孫に毎年贈与されるというような契約にした場合「一括贈与」として課税される危険性があります。

そこで課税を回避するために民事信託契約の内容を工夫します。具体的には「正月とお盆にAさんの自宅に挨拶に来た」など

客観的に判断できる一定の条件が生じた場合に限って金銭の贈与が受けられるような契約内容にします。

すなわち子や孫をあくまで「期待権者」という立場とすることにより、一括贈与とみなされることを回避するのです。